Иллюстративное фото: depositphotos.com

В республике проводится активная разъяснительная работа по законопроекту о банкротстве физических лиц, находящемуся на рассмотрении в Мажилисе Парламента страны.

Какова сумма долгов и возвратов?

Закон «О банкротстве физических лиц» Президент Казахстана Касым-Жомарт Токаев поручил разработать в январе текущего года наряду с пакетом других мер, направленных на стабилизацию социально-экономической ситуации в стране. При этом сам законопроект был уже готов — еще в 2019 году его инициировало Министерство финансов, однако принятие было отложено до момента введения всеобщего декларирования доходов.

По информации Комитета государственных доходов (КГД) Министерства финансов, на 1 декабря 2021 года сумма задолженности физических лиц с просрочкой свыше 90 дней составила 422 млрд тенге (4,3% от ссудного портфеля физических лиц).

И, несмотря на высокий показатель положительных решений судов, процент возврата по проблемным кредитам не превышает 11%.

Кого могут объявить банкротом?

В случае принятия закона «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан» к гражданам могут применять два вида оформления банкротства: судебное — принудительное; внесудебное — добровольное.

Появилась и процедура восстановления платежеспособности.

Предлагается, что заемщик, имеющий долг в размере до 1 600 МРП (4 млн 900 тыс. 800 тенге) и в отношении которого есть исполнительный документ, возвращенный взыскателю в связи с отсутствием имущества, сможет использовать процедуру внесудебного банкротства.

Ее могут использовать и те граждане, обязательства которых по договору банковского займа или предоставлению микрокредита не исполнены в течение 5 лет со дня наступления срока их исполнения. У них также отсутствует официальный доход или доход не превышает прожиточный минимум, включая членов семьи, — 36018 тенге и нет никакого имущества.

Как работает процедура?

На сайте уполномоченного органа будет размещаться объявление о применении в отношении должника процедуры внесудебного банкротства. В течение 6 месяцев эта информация будет доступна для всех кредиторов. «Если в течение указанного периода в собственность должника поступило имущество или иным образом существенно изменилось его имущественное положение, то должник обязан обратиться с заявлением о прекращении процедуры внесудебного банкротства», — говорится в проекте.

При этом кредитор может обратиться в соответствующие органы, если будет обладать информацией о том, что у должника есть имущество, подлежащее госрегистрации, или должник указал меньший размер задолженности, чем та, которая имеется в действительности, чтобы воспользоваться процедурой банкротства.

«Однако если в течение указанного периода (речь идет о 6 месяцах) таких фактов не выявлено, то процедура внесудебного банкротства завершается, должник объявляется банкротом и освобождается от долгов. За исключением обязательств по уплате алиментов и по возмещению вреда, причиненного жизни или здоровью», — уточняется в документе.

Через процедуру судебного банкротства проходят должники, задолженность которых составляет более 1600 МРП (5 млн тенге). А размер всех обязательств должника, в том числе срок исполнения которых не наступил, превышает стоимость принадлежащего ему имущества. Должник должен будет заключить договор с финансовым управляющим об оказании услуг по проведению процедуры судебного банкротства, который реализует имеющееся у гражданина имущество. Вырученные средства направляются на погашение долгов перед кредиторами в соответствии с установленной очередностью.

Можно ли снова стать платежеспособным?

Что же касается процедуры восстановления платежеспособности, то она предусматривает возможность получения в суде рассрочки на оплату долгов до 5 лет при наличии стабильного дохода. Разрабатывается план восстановления, который утверждается в суде. Сюда входят, например, снижение процентной ставки вознаграждения за пользование займом и уменьшение размера регулярных текущих выплат с одновременным увеличением общего срока пользования займом. Но в этом случае обязательно согласие должника и кредитора.

Если гражданина объявят банкротом, то…

После признания должника банкротом гражданин в течение 5 лет не сможет получать займы в банках и микрофинансовых организациях.

А в течение 3 лет не сможет выехать за пределы Казахстана, «за исключением случаев необходимости проведения лечения, сопровождения близкого родственника на лечение и проведения погребения близкого родственника за пределами страны».

Повторно процедурой банкротства человек вправе воспользоваться через 7 лет. Также проектом предусмотрено обязательное прохождение гражданами курсов повышения финансовой грамотности в течение года со дня признания их банкротами.

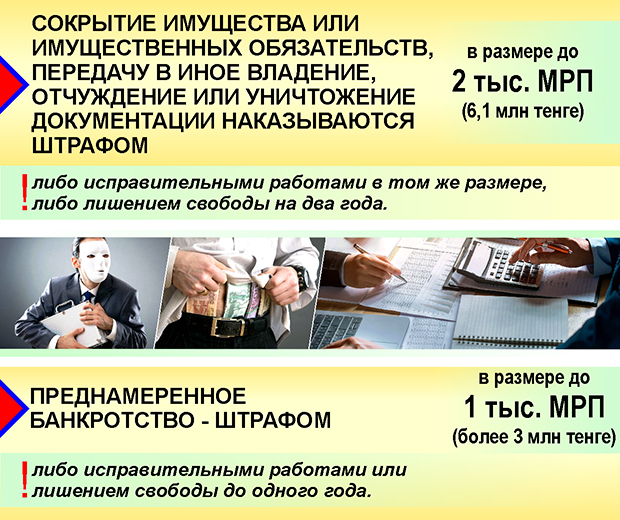

Предусмотрены и другие виды наказания. Так, за сокрытие имущества или имущественных обязательств, передачу в иное владение, отчуждение или уничтожение документации наказываются штрафом в размере до

2 тыс. МРП (6,1 млн тенге) либо исправительными работами в том же размере, либо лишением свободы на два года.

А За преднамеренное банкротство грозит штраф до 1 тыс. МРП (более 3 млн тенге) либо исправительные работы или лишение свободы до одного года.

А что у нас?

Сообщается, что Комитет государственных доходов Министерства финансов начал активную работу по разъяснению законопроекта о банкротстве физических лиц в областных центрах, в которых наблюдается наибольшая концентрация долговой нагрузки граждан. Речь идет о таких городах, как Караганда, Усть-Каменогорск, Талдыкорган, Алматы и Туркестан.По информации заместителя руководителя управления по работе с задолженностью и несостоятельными должниками КГД МФ РК Меруерт Сисембаевой:

в Карагандинской области 532 тысячи человек имеют активные кредиты.

Количество граждан с просрочкой 90 дней — более 92,5 тысячи человек. Долги 6400 человек переданы коллекторам. 92 800 человек имеют долги перед микрофинансовыми организациями.

С проектом закона «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан» можно ознакомиться на портале «Открытые НПА».

АВТОР Оксана МЯГКИХ

КОЛЛАЖ Юрия БИЛУШЕНКО

ФОТО с сайта Freepick.com