Чтобы грамотно распределять свои финансы, нужно обдумать, какие траты первоочередные.

О чем гласит статистика

В октябре прошлого года депутат Елнур Бейсенбаев на заседании Мажилиса Парламента РК озвучил, что 8,4 миллиона казахстанцев имеют кредиты. А это более 80% от экономически активного населения. Сумма просроченных выплат превысила 1,4 трлн тенге, а 1,7 млн человек включены в черный список.

А уже в этом году на расширенном заседании Правительства РК председатель Национального банка Тимур Сулейменов констатировал, что рост кредитования населения продолжается – он составил 24,4% (в том числе потребительские кредиты выросли на 33,5%).

В целом в стране активно борются с закредитованностью населения. Летом прошлого года Глава государства Касым-Жомарт Токаев подписал закон по вопросам минимизации рисков при кредитовании. Теперь, например, военнослужащим-срочникам будет предоставляться отсрочка по банковским займам и микрокредитам. Она будет действовать на весь срок службы и в течение 60 дней после увольнения в запас. Вознаграждение при этом начисляться не будет. А при получении кредита на сумму 1 тыс. МРП или больше (3,93 млн тенге в 2025 году) нужно будет согласие супруга. И это не все нововведения. Т. Сулейменов рассказал и о других мерах по предотвращению закредитованности населения:

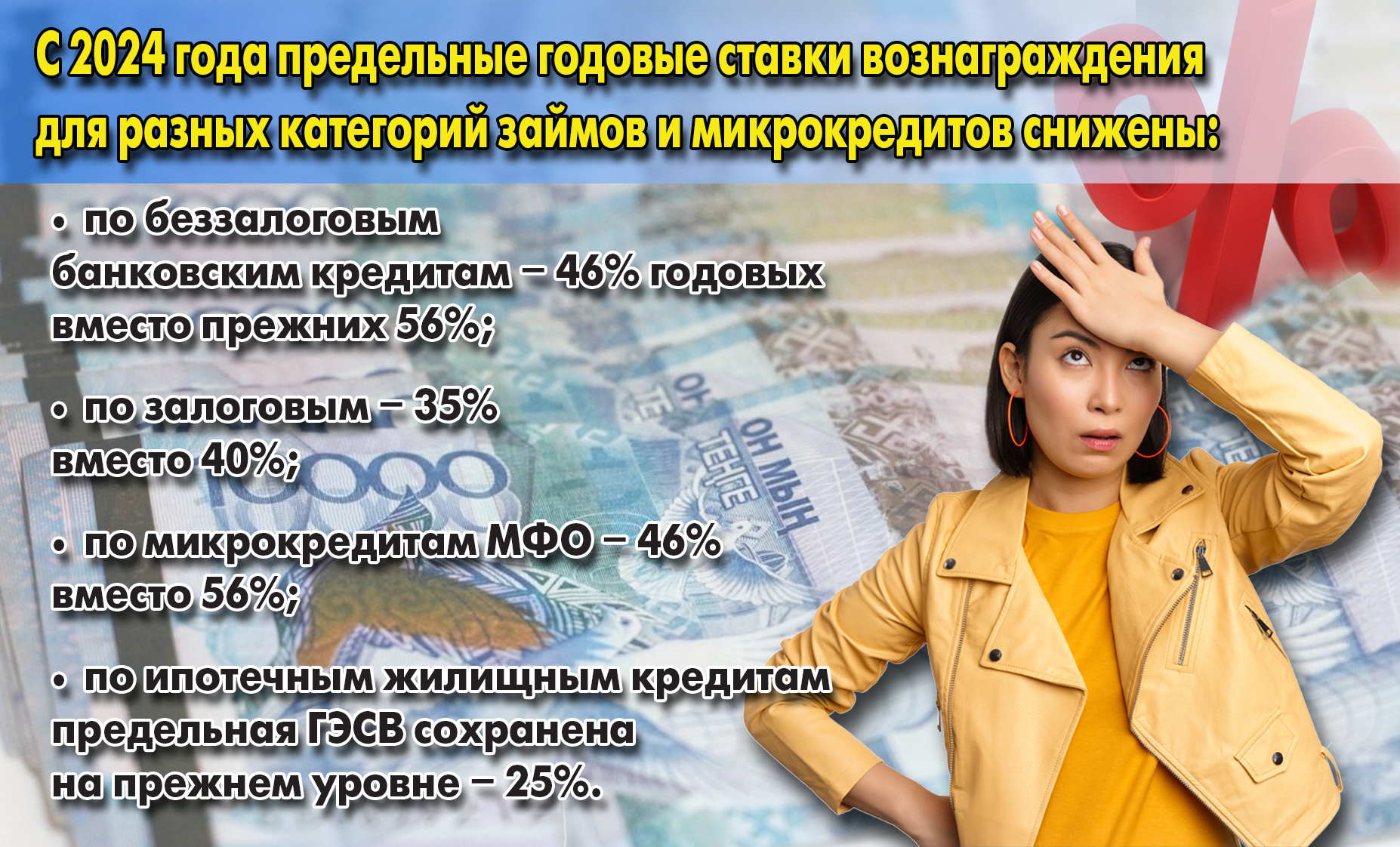

– В рамках общей инициативы финансовых регуляторов, Правительства и Парламента принят закон: введен запрет на выдачу кредитов при наличии просрочки, двухлетний мораторий на уступку займов коллекторам. А также новый норматив, ограничивающий долг заемщика. Установлена максимальная сумма потребзаймов.

Задолжал – не прячься, договаривайся

Что же делать людям, которые уже имеют кредиты, но из-за сложной жизненной ситуации потеряли платежеспособность и у них образовались долги? Первое, что советуют в таких случаях специалисты, – не паниковать. Лучший способ разрешить возникшую проблему – спокойно обсудить ее со своим кредитором.

Еще в октябре 2021 года на законодательном уровне был введен единый и обязательный досудебный порядок урегулирования банками и МФО просроченной задолженности физических лиц. Одной из причин такого новшества стали формальный подход кредиторов к рассмотрению обращений заемщиков и длительность процедуры принятия решений от 6 и более месяцев.

После этого вносились различные поправки в нормативные правовые акты, которые теперь позволяют более оперативно и эффективно решать вопрос с возникшей просрочкой по кредитам. В результате единый порядок стал спасением для тех, кто оказался в сложной жизненной ситуации и не может платить по своим долгам.

Теперь банки и МФО обязаны уведомить заемщика о возникшей просрочке в течение 10 календарных дней с момента ее наступления. В уведомлении должны быть прописаны необходимость внесения платежей с указанием точного размера возникшей просроченной задолженности, права заемщика и последствия невыполнения своих обязательств по кредитам и микрозаймам.

Также должник может в течение 30 календарных дней с даты наступления просрочки обратиться к кредитору для реструктуризации займа. В заявлении указываются причина возникновения просрочки и варианты возможной реструктуризации. А кредитор ныне обязан предоставить ответ в течение 15 календарных дней.

Благодаря реструктуризации займа вам могут снизить ставку вознаграждения; простить просроченный основной долг или вознаграждение; отменить неустойку (штраф, пеню), комиссию и иные платежи, связанные с обслуживанием займа; дать отсрочку платежа; изменить метод погашения; увеличить срок займа. Могут даже предоставить возможность самостоятельной продажи недвижимости, являющейся предметом ипотеки (в некоторых случаях с передачей обязательства покупателю).

План действий

Если же проблем с задолженностью у вас нет и вы, наоборот, планируете погасить кредиты досрочно, то можете рассмотреть несколько вариантов, как это сделать. Стратегия одного из них заключается в том, что сначала вы должны выплатить кредит с самой большой процентной ставкой, потом с меньшей и так далее. С точки зрения математики это наиболее выгодный вариант и к тому же наглядный. Но имейте в виду, что если у вас кредиты с одинаковыми процентными ставками, но с разными сроками, то сначала погасите тот, у которого срок больше.

Дело в том, что при таком кредите вы отдаете большую часть денег на погашение процента и только потом – основного долга. Именно поэтому переплата по долгосрочным займам намного выше. Еще один важный момент – при частичном погашении выбирайте сокращение срока кредитования, а не суммы ежемесячного платежа, так будет выгоднее.

Второй способ – зеркальный: в первую очередь погашаете кредиты с наименьшей суммой долга. Когда вы закроете первый кредит с самым маленьким остатком, у вас освободятся деньги, которые можно направить на погашение другого, более крупного. В итоге можно увидеть прогресс.

Не забывайте и про такой инструмент, как рефинансирование. Если у вас несколько займов в разных банках, то вы можете взять кредит с более выгодными условиями и погасить все долги разом. Это удобнее – вы будете платить только одному кредитору и не путаться, избежите просрочек и пени. Кроме того, выбрав вариант с наименьшей процентной ставкой, можно уменьшить сумму переплаты.

Однако стоит быть внимательным: если вы не изучите досконально вопрос, то с рефинансированием только загоните себя в долговую яму. Поэтому сравнивайте разные варианты и, если можете, обратитесь к финансовым консультантам. Не путайте рефинансирование с реструктуризацией. Реструктуризация – это изменение условий старого кредита (так называемая отсрочка, изменение срока кредитования, суммы займа и т.п.)

Ну и главное при оформлении займа – объективно оценивать свои финансовые возможности, постараться предусмотреть все риски и форс-мажоры и, конечно же, хорошенько взвесить все за и против.

Наталья ФОМИНА

Коллаж «ИК»

")